Mjuka värdena kopplat till pengar (motsatsen till excel) är väldigt undervärderat när det kommer till ekonomi. Det är vad boken The Psychology of Money (Pengars psykologi) handlar om. Det handlar inte om hur smart du är utan mer om ditt beteende vilket är svårt att förändra.

Det här är en av mina favoritböcker skriven av Morgan Housels vars blogg jag läser varje vecka samt lyssnar på hans nya podcast. I det här avsnittet går vi igenom lärdomarna från kapitel 11 till 20.

Tidlösa lärdomar om pengar, girighet och lycka handlar boken om som sålt tre miljoner exemplar.

Ifall du inte läst/lyssnat på del 1 om bokens 10 första kapitel rekommenderar jag dig att börja där.

11. Reasonable > Rational

Aiming to be mostly reasonable works better than trying to be coldly rational.

Feber är ett fenomen som skapas av kroppen för att bekämpa infektioner. Sålänge febern inte är farligt hög är det rationellt att vilja ha feber eftersom det hjälper kroppen. Det är dock inte rimligt att vilja ha feber därför att det gör ont, därav tar vi Ipren.

Housel menar att på samma sätt bör vi se på ekonomi: rimlig > rationell.

Ytterligare exempel på rationell vs rimlig är en studie från Yale publicerad 2008 som argumenterar för att unga sparare bör ha 2-1 belåning på sitt pensionsparande.

För varje krona som investeras bör en krona lånas.

Eftersom unga investerare har väldigt lång sparhorisont skulle strategin löna sig även om pengarna gick till noll (50% marknadsnedgång raderar dina pengar för resten är lånade pengar).

På papper är det rationellt men i verkligheten är det nästintill orimligt. Vem skulle fortsätta investera med belåning till pensionen efter att ens pengar nått noll?

Väldigt få om ingen skulle vara så rationella i den situationen.

Home-bias

Att äga mestadelen svenska aktier/fonder är enligt ekonomisk teori inte försvarbart därför att svenska börsen utgör endast 1% av världens totala börsvärde.

Att övervägande äga aktier/fonder i sitt hemland kallas för home-bias.

Jag har själv kritiserat det här genom att förespråka att äga en globalfond + tillväxtmarknadsfond utöver en sverigefond.

Samtidigt är det viktigaste steget i investeringar att börja. Ifall uteslutande svenska investeringar får dig att börja är det rimligt och bra nog.

Förklaring hur home-bias är rimligt:

It’s not rational, until you consider that investing is effectively giving money to strangers. If familiarity helps you take the leap of faith required to remain backing those strangers, it’s reasonable.

Jack Bogle, fadern av indexfonder som sagt att högkostnadsfonder bryter mot the humble rules of arithmetic (bryter mot de fyra räknesätten) investerade delar av sina egna pengar i sin sons hedgefond med höga avgifter.

Vad är förklaringen?

“We do some things for family reasons” (Wall Street Journal) “If it’s not consistent, well, life isn’t always consistent”

Jack Bogle

Livet är inte alltid konsekvent, det går inte att vara robot-rationell. Genom att omfamna det blir ekonomi mycket enklare.

Rimlig > Rationell

12. Surprise!

History is the study of change, ironically used as a map of the future.

Historisk data kan guide oss för hur framtiden kan se ut men ingenting är givet.

Som Stanford professorn Scott Sagan säger:

Things that have never happened before happen all the time.

Ifall du förlitar dig på historisk data som en guide för framtiden riskerar två saker att hända:

1. Du missar förmodligen extremvärden (svansarna på normalfördelningkurvan) som påverkar världen mest.

Hur hade världen sett ut ifall dessa sju personer aldrig existerat:

Adolf Hitler, Joseph Stalin, Mao Zedong, Gavrilo Princip, Thomas Edison, Bill Gates och Martin Luther King.

Kanske inte den perfekta listan men det säger ändå någonting. Av 15 miljarder människor som föddes på 1800- och 1900-talet påverkade dessa sju personer världen enormt.

The correct lesson to learn from surprises is that the world is surprising.

Daniel Kahneman

Dra inte för stora växlar från överraskningar för världen är överraskande.

2. Historia kan vara en missvisande guide till framtidens ekonomi och börsmarknad därför att det inte tar hänsyn till strukturella förändringar som är relevanta i dagens värld.

Techaktier fanns inte för 50 år sedan men dominerar idag börsen. Venture Capital som investerar i startup bolag fanns knappt för 25 år sedan. Världen förändras konstant.

Benjamin Graham uppdaterade sin kända bok The Intelligent Investor för nya marknadsklimat när samma värderingsmodell inte fungerade. Hade han fortsatt levt skulle boken högst troligen uppdaterats igen.

Ifall en av världens kändaste investerare uppdaterade sin strategi utifrån hur världen förändrades bör vi nog också göra det.

Many investors and economists take comfort in knowing their forecasts are backed up by decades, even centuries of data. But since economies evolve, recent history is often the best guide to the future, because it’s more likely to include important conditions that are relevant to the future.

Historisk data är utgångspunkten för min investeringsstrategi men det är också viktigt att vara vaksam på hur världen förändras. Det är inte givet att en strategi kommer fungera för alltid.

13. Room for Error

The most important part of every plan is planning on the plan not going according to plan.

Författaren har som regel att beräkna hans förväntade årlig avkastning som 1/3 av börsens historiska avkastning vid beräkning av hur mycket han behöver spara för att nå sina sparmål.

Att ge sig själv utrymme för egna misstag samt faktorer utanför ens kontroll som börsens avkastning gör livet enklare.

The odds are in your favor when playing Russian roulette. But the downside is not worth the potential upside. There is no margin of safety that can compensate for the risk.

6 kamrar för hylsor men endast en hylsa i pistolen = Russian Roulette. Risken att där är ett skott när du trycker av är ca 16,7%. Oavsett uppsidan är det aldrig värt nedsidan eftersom det inte finns någon felmarginal.

14. You’ll Change

Long-term planning is harder than it seems because people’s goals and desires change over time.

Generellt sett är det enklare att titta tillbaka i tiden och se hur mycket man förändrats som person fram tills idag. Dock har vi svårt att uppskatta sannolikheten att vi förändras framöver.

En viktig finansiell färdighet är att våga ändra dina mål, hugg ingenting i sten och var inte för extrem i din målsättning. Extrem målsättning gör det svårt att förändra saker.

Ifall du kör plattan i mattan och jagar målen du sätter upp som 20-åring utan att titta upp förrän du är 30 år hamnar du troligen långt från var ditt 30-åriga jag vill vara. Regelbunden reflektering över vad du vill är nyckeln för du förändras.

15. Nothings’ Free

Everything has a price but not all prices appear on labels.

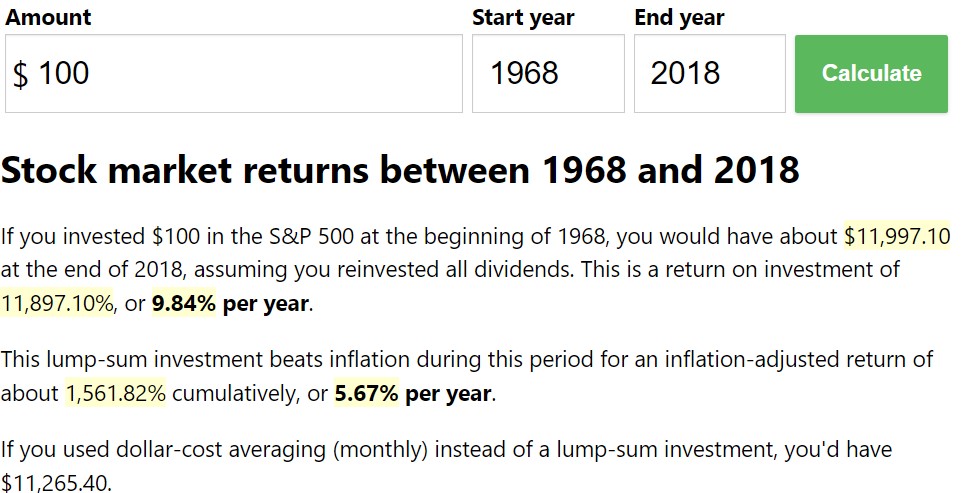

Indexet S&P500 som enkelt förklarat utgörs av USAs 500 populäraste aktier avkastade 119-faldigt på 50 år fram till 2018.

Helt otroligt! Allt du behövde göra för att få den här avkastningen var att luta dig tillbaka och äga en fond som följer S&P500.

Fast allting har en kostnad även om prislappen inte syns tydligt.

Att besöka DisneyLand kostar ca 100 dollar vilket 18 miljoner människor tyckte var värt kostnaden förra året. Avkastningen du får är en fantastisk dag med familjen.

Det finns en relation mellan kostnad och avkastning för allting.

På börsen är avgiften i form av volatilitet (svängningar) som gör det psykologiskt jobbigt att luta sig tillbaka i 50 år trots att S&P500 utvecklades 119-faldigt.

The volatility/uncertainty fee-the price of returns-is the cost of admission to get returns greater than low-fee parks like cash and bonds.

För att få avkastning högre än sparkonto eller räntor ger måste du betala en högre avgift vilket är volatilitet.

Ingenting är gratis här i världen! Med det sagt är vissa saker helt klart värda sin avgift. Ingenting som är värdefullt är gratis.

16. You & Me

Beware of taking financial cues from people playing a different game than you are.

Alla har olika sparhorisonter, incitament och mål. Därav bör du vara väldigt försiktig med att ta ekonomiska råd från andra personer.

Housel uppmanar varje läsare till att lyssna på råden han ger i boken med försiktighet. Vi ska alla vandra vår egen väg.

På sin blogg har Housel skrivit att debatter om rätt sätt att investera, tjäna pengar osv uppstår pga:

A lot of financial debates are just people with different time horizons talking over each other

En strategi som är rimlig för en persons sparhorisont kan var orealistisk för en annan person.

17. Seduction of Pessimism

Optimisim sounds like a sales pitch. Pessimism sounds like someone trying to help you.

Pessimism låter smartare och rimligare än optimism. Det är naturligt att vi dras till pessimism, optimism kan lätt låta naivt.

For reasons I have never understood, people like to hear that the world is going to hell.

-Historian Deirdre McCloskey

Här är tre saker som får pessimism att låta bättre än optimism:

- Pengar är alltid närvarande, ifall en dålig sak händer kopplat till pengar tenderar det att påverka alla.

En orkan påverkar ett specifikt geografiskt område medan ett börsfall drabbar många (mer än hälften av amerikanska hushåll äger aktier).

Även personer som inte äger aktier påverkas av börsen. Under börskraschen 1929 som startade den stora depressionen ägde endast 2,5% av amerikaner aktier. Fast majoriteten av amerikaner och världen såg den amerikanska börsen som tät förknippad med deras egna öde.

Oavsett yrke spred sig oron, man började handla drastiskt mindre och plötsligt var ekonomin inne i en djup svacka.

Pessimister tenderar att extrapolera nuvarande trender utan att ta hänsyn till hur marknader förändras.

Extrapolering är att uppskatta mätvärden som inte går att mäta pga storlek eller för att utfallet ännu inte inträffat. Ifall vinsten för ett företag varit 500 000 kr fram till april kan vi med extrapolering anta att årets vinst kommer vara (500 000 / 4 månader) x 12 = 1 500 000 kr.

2008 ökade efterfrågan på olja markant främst till följd av Kinas ökade behov. Många pessimister målade upp att oljan skulle ta slut eftersom tillgången pekade neråt, fortsatt extrapolering av trenden var 📉

Det som däremot underskattades är att ökad efterfrågan tenderar att leda till högre priser vilket gör det försvarbart att utvinna/skapa mer. Oljan tog inte slut eftersom det blev ekonomiskt gynnsamt att utvinna olja dyrare när priserna steg.

Framsteg händer för långsamt för att notera medan bakslag händer för snabbt för att ignorera.

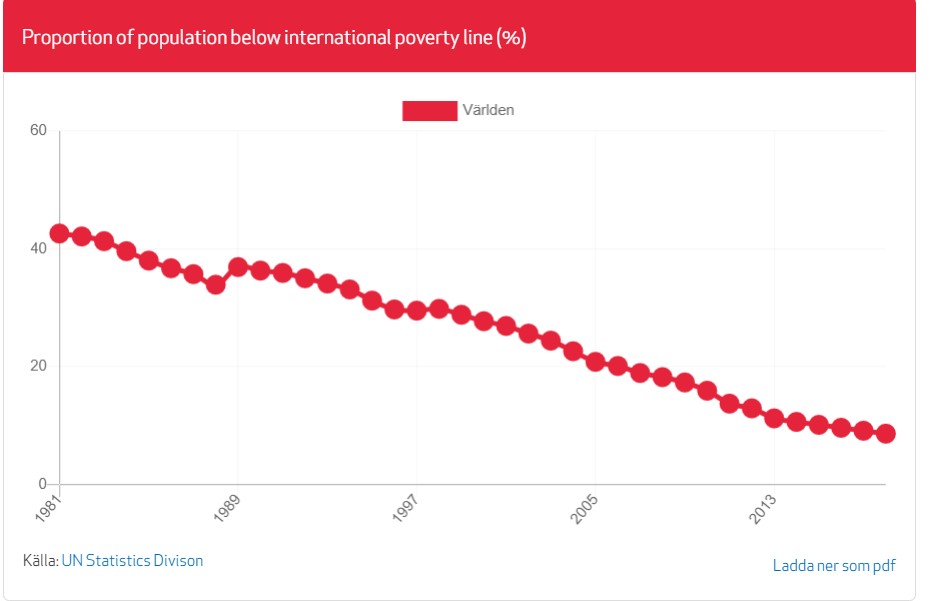

Att rapportera om att extrem fattigdom succesivt utrotas och tros vara helt utrotad 2030 slår inte högt i nyheterna. Dock slår terrorattacker, naturkatastrofer och andra omedelbara bakslag högt. Till följd av det är pessimism mycket enklare att leva efter. Optimism kräver att du dyker djupare än vad människor och media ofta förmedlar.

Livet handlar om att balansera kortsiktig pessimism med långsiktig optimism. Lyft blicken och se bortom den kortsiktiga pessimismen.

Perspektiv på livet

Den rullstolsburne fysikern, kosmologiforskare och författaren Stephan Hawking fick frågan hur hans trots sin oförmåga att kunna prata + förlamning verkade lika lycklig om inte lyckligare än en fullt frisk person av en journalist.

Vid 21 års ålder drabbades Hawking av sjukdomen ALS som gradvis förlamar kroppen.

Det här var hans svar till journalisten:

My expectations were reduced to zero when I was 21. Everything since then has been a bonus.

Eftersom Hawkings utgångspunkt för livet var så låg efter att ha drabbats av ALS vid 21 års ålder var allting därefter en bonus. Hans låga förväntningar gav honom oerhörd lycka.

Jag fick höra historian om Hawking i podcast avsnittet av Housel ovan. Sista meningen i avsnittet kopplat till perspektiv på vad vi vill ha är magisk:

Kanske handlar framgången med pengar inte om att tänka ut hur du kan få mer, utan att komma på hur du vill ha mindre.

Låga förväntningar likt Hawking hade gör det enklare att vara glad. Ifall du förväntar dig mindre blir du glad när verkligheten överträffar det.

Ifall du eftersträvar mindre blir det enklare att överträffa dina förväntningar och bli glad.

(Det kanske inte passar in perfekt i ett kapitel om pessimism men det är så bra att jag var tvungen att ha med det).

18. When You’ll Believe Anything

Appealing fictions, and why stories are more powerful than statistics.

Appealing fictions (attraktiva fiktioner) – uppstår när du är smart, du vill hitta en lösning, men du möts av begränsad kontroll och höga insatser. Vid sådana tillfällen kan vem som helst börja tro på vad som helst.

Exempelvis sjukvård genom historien som innefattat människooffer och åderlåtning för att bota personer. I nutid kan dessa tekniker låta galna fast i situationer som gäller liv eller död kan även den smartaste personen börja tro på vad som helst.

Här är två anledningar till varför historier ofta vinner över statistik:

1. Desto mer du vill att något ska vara sant, desto större är sannolikheten att du tror på en historia som överskattar oddsen för att det är sant.

Vilken är den lyckligaste dagen i ditt liv?

Dokumentären How to Live Forever frågar den oskyldiga frågan till en hundraåring som gav ett fantastiskt svar.

"Armistic Day", she said, referring to the 1918 agreement that ended World War 1.

”Varför?”, frågade producenten.

"Because we knew there would be no more wars ever again," she says.

Andra världskriget startade 21 år senare och dödade 75 miljoner människor.

Kvinnan ville innerligt att krig aldrig skulle ske igen därför trodde hon på sin historia så starkt att hon inte såg risken att krig någonsin kunde ske igen.

Det här kan hända vem som helst.

2. Alla har en ofullständig bild av världen men vi formar ett komplett narrativ för att fylla i luckorna.

En treåring förstår inte att ens föräldrar måste gå till jobbet för att försörja familjen. En treårings världsbild är föräldrar som inte vill leka med en.

Utifrån våra mentala modeller formar vi allting som sker i världen för att passa in. Vi skapar ett narrativ som passar vår världsbild.

En slutsats från det här är att vara öppen för att din världsbild inte nödvändigtvis delas av andra.

19. All Together Now

What we have learned about the psychology of your money

Clarence Hughes gick till tandläkaren med ont i munnen 1931. När han vaknande upp var hans mandlar plus 16 tänder borta. En vecka senare avledd han från komplikationer av operationen.

Hans fru stämde doktorn, inte för utfallet eftersom dödligheten var hög vid operationer 1931 utan för att Hughes aldrig skulle gett sitt medlåtande till operationen.

1931 fanns det dock två grundprinciper doktorer följde:

- Varje patient vill bli botad

- Det finns ett universellt och rätt sätt att göra det på.

Kommunikationen med patienten var inte viktig.

Numera är fokuset inte på att bota sjukdomar utan patienter. Vad vill patienten?

Samma sak gäller ekonomisk rådgivning, vad du vill skiljer sig drastiskt från någon annan. Personlig ekonomisk rådgivning bör vara just personlig.

Det finns enkla tumregler som spara 10% av din inkomst men det är inte personlig rådgivning. Du måste anpassa enkla regler till att passa dig.

Några saker som gäller alla

Som tur är innehåller boken väldigt lite personliga råd utifrån Housels ekonomi. Fokuset är genomgående på breda penseldrag för en framgångsrik ekonomi som hjälpt folk historiskt.

Här följer Housels sammanfattning av alla råd i boken som kan hjälpa dig ta bättre beslut med pengar:

- Gör allting för att hitta ödmjukhet när saker går din väg och förlåtelse/empati när saker går fel.

- Mindre ego, mer rikedom.

- Hantera dina pengar på ett sätt som får dig att sova gott om natten.

- Ifall du vill prestera bättre som en investerare är den kraftfullaste saken du kan göra att förlänga din tidshorisont.

- Bli okej med att många saker går fel. Du kan ha fel hälften av gångerna och fortfarande tjäna en förmögenhet.

- Använd pengar för att få kontroll över din tid.

- Var snällare och mindre flashy.

- Spara. Bara spara. Du behöver inte en specifik anledning för att spara.

- Definiera kostnaden för framgång och var redo att betala den.

- Avguda room of error (felmarginal).

- Undvika de extrema ändarna av ekonomiska beslut.

- Du borde gilla risk för det betalar sig över tid.

- Definiera spelet du spelar och var säker på att spelet du spelar inte påverkas av andra människor.

- Respektera kaoset. Smarta, informerade och förnuftiga personer kan tycka olika inom finans eftersom alla har olika mål och önskningar. Det finns inget entydigt rätt svar, bara det som fungerar för dig.

20. Confessions

The psychology of my money

Housels egna tankar om ekonomi är av mindre intresse eftersom vi alla är olika. Därför blir det här kapitlet väldigt kort, hur han gör med sina ekonomi kanske inte stämmer överens med dig (kapitel 16. You&Me).

Det jag vill skicka med är dock hur han ser på sin investeringsstrategi:

My investing strategy doesn’t rely on picking the right sector, or timing the next recession. It relies on a high savings rate, patience, and optimism that the global economy will create value over the next several decades.

Såhär ser jag också på mina investeringsstrategi. Jag försöker spara pengar konsekvent, månadsspara och tro på att världsekonomin över långsikt kommer skapa stort värde.