Mjuka värdena kopplat till pengar (motsatsen till excel) är väldigt undervärderat när det kommer till ekonomi. Det är vad boken The Psychology of Money (Pengars psykologi) handlar om. Det handlar inte om hur smart du är utan mer om ditt beteende vilket är svårt att förändra.

Det här är en av mina favoritböcker skriven av Morgan Housel vars blogg jag läser varje vecka samt lyssnar på hans nya podcast. I det här avsnittet går vi igenom lärdomarna från bokens 10 första kapitel. Tidlösa lärdomar om pengar, girighet och lycka handlar boken om som sålt tre miljoner exemplar.

Napoleon och börsen!

A genius is the man who can do the average thing when everyone else around him is losing his mind.

Napoleon

Housel inleder boken med det här citatet där Napoleons fokus är på soldater kring men det är även relevant för börsen.

I tider av kaos och oro på börsen behöver du inte ta perfekta beslut. Försök ta helt okej beslut som gör att du aldrig förlorar riktigt stort (loss your mind).

Innehållsförteckning

No one’s crazy

Your personal experiences with money make up maybe 0,00000001% of what’s happened in the world, but maybe 80% of how you think the world works.

40% av amerikaner kan inte betala en oförutsedd avgift på $400.

Såhär mycket spenderar den längsta inkomstgruppen i USA på lotteri/spel årligen:

The lowest-income households in the U.S on average spend $412 a year on lotto tickets, four times the amount of those in the highest income groups.

Dessa två saker tillsammans låter galet, väl?

Fast i deras skor är det på sätt och vis rationellt. Tänk dig att du inte har pengarna att skicka dina barn till college, ingen sjukvårdsförsäkring, möjlighet att bo eller ta semester likt människor i din omgivning.

I den situationen är lotteri/spel kanske din enda utväg. Drömmen om ett bättre liv.

Ingen är galen, vi är alla formade av vår genetik och miljö. Ha empati för dina egna och andras ekonomiska beslut.

Luck & risk

Nothing is as good or bad as it seems.

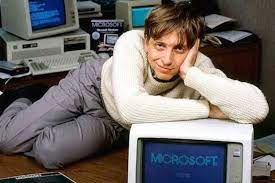

Bill Gates gick på en av dem enda high school (gymnasium) i USA där det fanns en dator under hans uppväxt. Sannolikheten för det var ungefär 1 på miljonen!

Utöver Bill Gates och Paul Allen (grundare av Microsoft) fanns en tredje datanörd på skolan, Kent Evans. Gates och Evans fick vid ett tillfälle i uppgift att ordna schema till skolans hundratals elever vilket fungerade.

Gates är säker på att Evans skulle gått på college och varit en grundarna av Microsoft men innan han slutade high school omkom Evans i en klättringsolycka. Varje år är dör runt tre dussin dödliga klättringsolyckor i USA. Liknande odds: 1 på miljonen.

For every Bill Gates there is a Kent Evans who was just as skilled and driven but ended up on the other side of life roulette.

Vissa saker går inte att styra över i livet. Var därför ödmjuk inför tur och otur.

Benjamin Graham, en av världens kändaste investerare genererade en stor del av sin avkastning från GEICO som bröt mot nästan alla hans regler om diversifiering.

Graham sa följande om sitt aktieägande i GEICO:

One lucky break, or one supremely shrewd decision- can we tell them apart? (Not easily)

Kapitlets slutsatser är:

- Var försiktig vem du ger beröm och ser upp till. Var försiktig vem du ser ner och önskar undvika att bli som.

- En slutsats från det är att bry dig mindre om specifika individer (idoler) och mer om breda penseldrag för framgång.

Never enough

When rich peope do crazy things

Jag älskar den här korta berättelsen som namngivet titlen på en bok av fadern till indexfonder.

Jack Bogle om varför boken heter Enough (tillräckligt) :

The title, as Bogle explains, comes from a conversation between Kurt Vonnegut and novelist Joseph Heller, who are enjoying a party hosted by a billionaire hedge fund manager.

Vonnegut points out that their wealthy host had made more money in one day than Heller ever made from his novel Catch-22. “Yes”, says Heller. “but I have something he will never have: enough.

Det här är så otroligt sant! Att ha tillräckligt, att få mållinjen sluta röra sig framåt är en styrka som många inom finansbranschen (tyvärr) inte bemästrar.

Girighet tenderar att gå hand i hand med finansbranschen även om vissa kan kontrollera det.

Exempel på personer som aldrig kan få tillräckligt är Wolf of Wall Street, norska serien EXIT om finansmän i Oslo och scenen ur Wall Street – Money never sleeps.

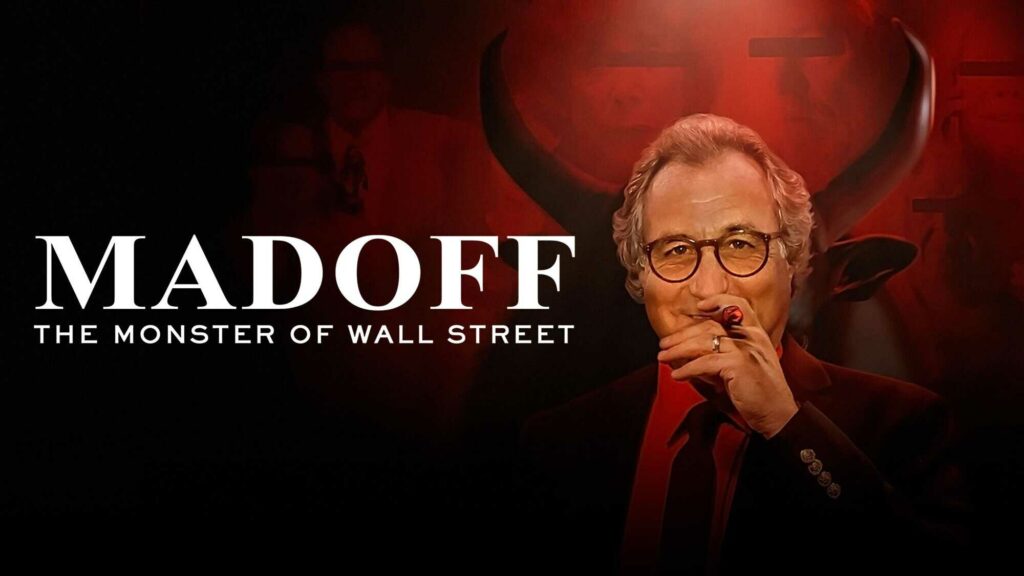

Bernie Madoff: Monstret på Wall Street

Eftersom vissa rika personer aldrig kan få tillräckligt leder det till otroligt sorgliga situationer.

Exempelvis Bernie Madoff, respekterad finansman som på ett regelrätt sätt var rik fast inte rik nog enligt han själv.

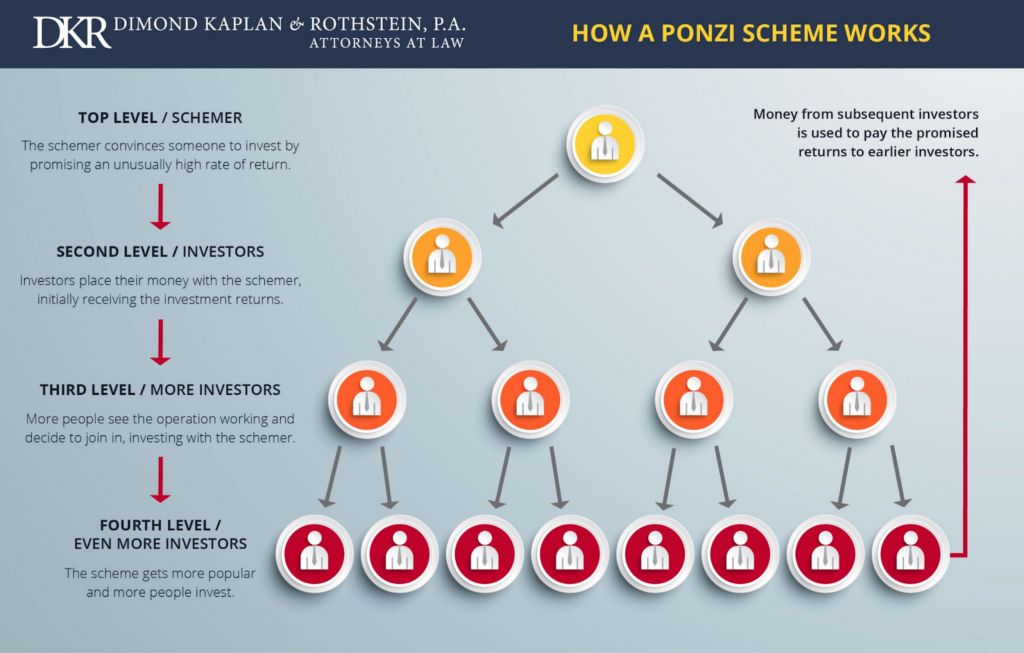

Vid sidan om sin legitima busniess som market maker med en uppskattad årlig vinst på 25-50 miljoner dollar bedrev Madoff världens största Ponzi Scheme.

Ponzi scheme går ut på att aldrig generera riktig avkastning, idén bygger på att hela tiden rekrytera nya investerare vars pengar används för att betala existerande investerare.

När allting avslöjades greps Madoff och dömdes till 150 års fängelse. Får några år sedan avledd han i fängelse.

Avslöjandet var en tragedi för familjen på fler sätt, Madoffs ena son tog sitt liv efter att allting uppdagades eftersom företaget var ett familjeföretag där alla var involverade (dock berättade aldrig Madoff om sitt Ponzi scheme för sina två söner innan det avslöjades).

En galen historia på många sätt och vis. Madoff var inte nöjd med hur rik han var vilket ledde honom ner i avgrunden. Det har också spekulerats ifall Madoff hade tendens till psykopati utöver det uppenbara behovet att tjäna mer pengar.

Han förstörde sitt eget liv men också ofantligt många personers liv som litat på honom och investerat sina livsbesparingar i fonden (ponzi scheme).

Nyligen gavs en serie om Madoff ut ifall du vill veta mer om avslöjandet.

4 saker att tänka på:

Det är väldigt få som kommer bli ofantligt rika men någon gång under ditt liv kommer du högst troligen ha pengar för att täcka dina basala behov samt pengar över.

Författaren ber läsarna att tänka på 4 saker:

- Den svåraste finansiella färdigheten är att få mållinjen att sluta röra sig. Inse när du har tillräckligt.

- Social jämförelse är problemet här. Att jämföra dig med andra är en fight du aldrig kan vinna. Lämna spelet och inse att även om du inte har lika mycket som personer i din närhet kan det vara tillräckligt.

- Enough (tillräckligt) är inte för lite. Enda sättet att veta hur mycket du kan äta är att äta tills du spyr vilket är ganska dumt.

Tyvärr har samma synsätt inte följt med till ekonomi vilket leder till att personer som Madoff pushar gränsen. Att pusha den ekonomiska gränsen leder ofta till ånger, inse att tillräckligt inte är för lite.

- Det finns många saker som inte är värt risken oavsett potential.

Ditt rykte är ovärderligt.

Frihet och självständighet är ovärderligt.

Familj och vänner är ovärderligt.

Att vara älskad av dem du vill ska älska dig är ovärderligt.

Lycka är ovärderligt

Confounding compounding

$81,5 billion of Warren Buffett’s $84,5 billion net worth came after his 65th birthday. Our minds are not built to handle such absurdities.

En av världens kändaste och bästa investerare Warren Buffett, 92 år. Just nu plats sex på Forbes rikaste personer i världen har varit en framgångsrik investerare sedan har var ett barn i princip.

Av ca 2000 böcker som försökt plocka isär Buffetts framgång är där inte en enda bok som heter ”this guy has been investing consistently for three-quarters of a century” , skriver Housel.

Därtill att:

His skill is investing, but his secret is time.

Ränta-på-ränta (compounding) blir helt galen över långa perioder! När pengar får jobba ifred i över 75 år som i Buffetts fall händer otroliga saker.

Slutsatsen i kapitlet är därför att framgångsrika investeringar handlar om:

It’s about earning a pretty good return that you can stick with and which can be repeated for the longest period of time. That’s when compounding runs wild.

Sikta på en rimlig avkastning som du kan upprepa över den längsta möjliga tidsperioden.

Getting Wealthy VS Staying Wealthy

Good investing isn’t necessarily about making good decisions. It’s about consistently not screwing up.

För att bli rik finns det otaliga metoder men för att behålla rikedom finns det endast ett sätt. Det är en kombination av sparsamhet och paranoia.

För att tjäna stora pengar behöver du var djärv, modig och våga ta risker. Motsatsen krävs dock för att behålla det du förvärvt.

Warren Buffett som nämdes i förra kapitlet styr sitt företag med sin högra hand Charlie Munger som är 99 år gammal. För 40 år sedan fanns det dock en tredje ”partner” vid namn Rick Guerin.

Tillsammans gjorde de tre investeringar men Guerin försvann ur bilden hastigt.

Investeraren Mohnish Pabrai frågade en gång Warren vad som hände med Rick:

(Warren said) “Charlie and I always knew that we would become incredibly wealthy. We were not in a hurry to get wealthy; we knew it would happen. Rick was just as smart as us, but he was in a hurry.”

What happended was that in the 1973-1974 downturn, Rick was levered with margin loans. And the stock market went down almost 70% in those two years, so he got margin calls.

He sold his Berkshire stock to Warren-Warren actually said “I bought Rick’s Berkshire stock”-at under $40 a piece. Rick was forced to sell because he was levered.

Rick Guerin tog för hög risk vilket ledde till att han fick sälja sina aktier billigt till Warren under börsnedgången 1973-1974.

Rick var precis lika smart som oss men han hade bråttom, sa Warren.

Det handlar om överlevnad

Slutsatser från kapitlet:

1. Mer än jag vill ha hög avkastning vill jag vara finansiellt oförstörbar. Och ifall jag är oförstörbar tror jag faktiskt att jag kommer få högst avkastning eftersom jag kan överleva länge nog för att ränta-på-ränta ska skapa magi.

2. Planering är viktigt men det viktigaste är att planera för att planen inte går enligt planerat.

3. Var optimistisk för framtiden men paranoid om vad som kommer hindra dig från att ta dig dit.

Tails, you win

You can be wrong half of the time and still make a fortune.

Heinz Berggruen flydde Nazityskland 1936 med kurs mot USA. Han studerade litteratur och blev inte uppmärksammad förrän senare i hans liv. Heinz chockade världen när han sålde en del av sin konstsamling för $100 miljoner till tyska staten vilket ansågs vara en gåva när värdet uppskattades till $1 miljard.

Därefter ville alla veta hur Heinz lyckats samla på sig sina klenoder. Var det tur eller skicklighet? Investeringsfirman Horizon Research hade en tredje förklaring: Han köpte stora kvantiteter av konst.

The great art dealers operated like index funds. They bought everything they could. And they bought it in portfolios, not individual pieces they happened to like. Then they sat and waited for a few winners to emerge.

Likt en indexfond köpte Heinz brett utan att personligen försöka välja ut vinnarna baserat på hans smak.

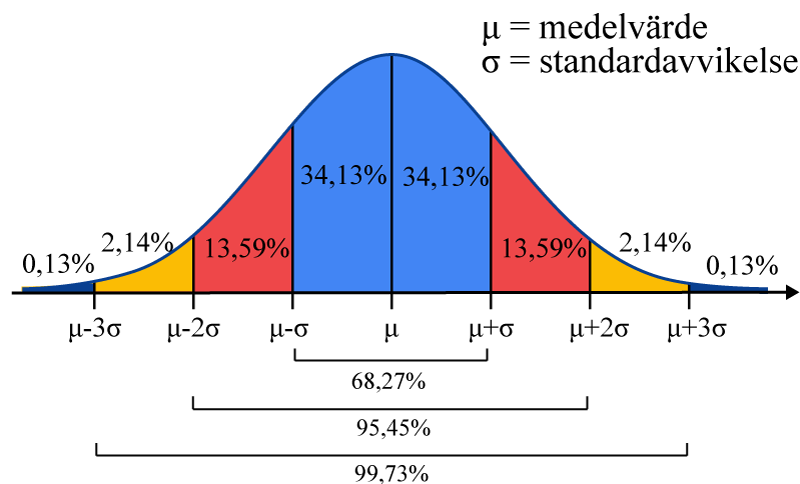

J.P Morgan Asset Management publicerade fördelningen av avkastningen för ett brett tråkigt Index Rusell 3000 sedan 1980:

Forty percent of all Russell 3000 stock components lost at least 70% of their value and never recovered over this period. Effectively all of the index’s overall returns came from 7% of component companies that outperformed by at least two standard deviations.

40% av indexets aktier sedan 1980 förlorade 70% eller mer av sitt värde utan att återhämta sig. Endast 7% av indexets aktier stod för majoriteten av avkastningen.

Kapitlets lärdomar är att respektera svansarna vilket är en referens till normalfördelningskurvan (Bell curve).

Normalfördelning används flitigt inom statistik och matematik.

Svansarna är extrem värdena där vänster sida är extremt negativa utfall som aktier i Russell 3000 med förlust på 70% av värdet eller högre. Till höger i normalfördelningen extremt positiva utfall som 7% av aktierna i indexet med majoriteten av avkastningen.

I livet tenderar extremutfallen att dominera livet likt Heinz tavlor och på börsen.

En av dina viktigast val i livet är exempelvis vem du väljer som partner i förhållande till alla 100-tals personer du lär känna under ditt liv.

Freedom

Controlling your time is the highest dividend money pays.

Kontroll över din tid är den högsta utdelningen pengar betalar. Angus Campbell, psykolog, skrev boken The Sense of Wellbeing in America med slutsatser från hans forskning där ett tusen äldre amerikaner intervjuades om deras lärdomar i livet.

Inte en enda person sa att för att vara lycklig ska du jobba hårt för att kunna köpa sakerna du vill.

Inte en enda person sa att det är viktigt att vara minst lika rik som personerna i din närhet och att ifall du har mer än din närhet är inte heller det framgång.

Inte en enda person sa att du bör välja ditt jobb baserat på din önskad framtida inkomst.

Vad som däremot värderades var vänskap, att vara del av någonting större än en själv, and spendera kvalitetstid med sina barn.

Och den högsta utdelningen pengar kunde betala var överväldigande kontroll över din tid.

Man in the Car Paradox

No one is impressed with your possessions as much as you are

Housel jobbade som valet (parkerade bilar) och tog emot Ferrari, Porsche och Lamborghinis. Han tänkte “wow, jag kommer bli uppskattad när jag köper en sådan bil”. Aldrig tittade han på ägaren som troligen köpt bilen för att imponera på andra.

Det paradoxala Housel insåg var att målet med dyra bilar ofta är att imponera på andra människor fast det uppnås aldrig därför att ingen bryr sig vem föraren av bilen är. Det enda människor tänker är sig själva körande den dyra bilen och hur uppskattad man kommer bli.

Dyra saker uppnår inte målet helt enkelt.

Housel skriver att:

Det du vill ha är respekt och uppskattning av andra människor vilket du tror att dyra saker kommer ge men så är ofta inte fallet. Ödmjukhet och snällhet kommer att ta dig långt.

Wealth is What You Don’t See

Spending money to show people how much money you have is the fastest way to have less money.

Det enda du vet om en person som köpt en bil för en miljon är att personen har en miljon kr mindre än innan bilen köptes (bortser från billån).

Du har ingen aning om personens finansiella situation. Det är lätt att förknippa dyra saker med rikedom men bilar och hus skapar inte pengar. Dyra saker kostar pengar.

Verklig rikedom är det du inte ser. Det är företagen, investeringarna och tillgångarna som gett personen möjligheten att köpa dyra saker.

Dessutom ser du inte valen personen inte gjort. Att spendera alla sina pengar på fler dyra bilar eller ett större hus exempelvis.

Rikedom byggs genom saker du inte ser. Kom ihåg det när du bedömer vem som är rik och inte.

Warren Buffett har exempelvis bott i samma hus sedan 1958 som signalerar allt annat än att världens sjätte rikaste person bor där.

Save money

The only factor you can control generates one of the only things that matters. How wonderful.

Den första idén som är enkel att förbise är att byggande av rikedom har lite med din inkomst eller avkastning på investeringar att göra och mycket med din sparkvot.

På 70-talet såg världens olja ut att ta slut (så blev som tur var inte). Att situationen löste sig berodde dels på att mer olja kunde utvinnas effektivare. Den största bidragande orsaken var dock effektivisering genom sparsammare hus, fabriker och fordon. USA använder 60% lägre energi per dollar BNP idag VS 1950.

När priset för olja skött i taket under 70-talet var valet av fordon varje individs till 100%. Likt idag där det finns bilar, elbilar, kollektivtrafik eller cykel. Valet är i dina händer.

På samma sätt är din sparkvot (kr sparande/total inkomst i kr) till 100% i dina händer i förhållande till börsens rörelser som är utanför din kontroll. En hög inkomst underlättar naturligtvis att bygga rikedom fast ifall du har en låg sparkvot spelar det ingen roll. Därför argumenterar författaren för att sparkvot är nr.1!

Värdet av din rikedom är relativt till vad du behöver

Say you and I have the same net worth. And say you’re a better investor than me. I can earn 8% annual returns and you can earn 12% annual returns.

But I am more efficent with my money. Let’s say I need half as much money to be happy while your lifestyle compounds as fast as your assets.

Trots att Morgan är en sämre investerare är han gladare för sina pengar. Att lära sig att vara glad med mindre är en värdefull förmåga.

Över en viss inkomst är det ditt ego som är i vägen

… one of the most powerful ways to increase your savings isn’t to raise your income. It’s to raise your humility.

Över en viss nivå av inkomst täcks basala behov + många “nice to have”. Därefter är det lätt att sätta upp naturlagar för vad du måste ha.

Så folks möjlighet att spara är mer i kontroll än vad du kan tro

Sparande kan uppnås genom att spendera mindre.

Du kan spendera mindre om du eftersträvar mindre

Och du kommer eftersträva mindre ifall du bryr dig mindre om vad andra tänker om dig.

Du behöver inte en specifik anledning för att spara

Att spara till mål är toppen! Fast världen vi lever i är oförutsägbar, du bör spara oavsett om du har mål eller ej.

Flexibiliteten och kontrollen över din tid är en osedd avkastning på rikedom.

Det är svårt att räkna på hur värdefullt sparande är för dig. Säkerheten det ger dig att styra över ditt liv är på sätt och vis ovärderlig.

Ny undersökning visar att ännu fler kvinnor känner oro för boende vid en eventuell separation. Det har ökat från 45 procent till 57 procent sedan 2021 när Fredrika Bremer-förbundet ställde samma fråga. Nu varnar förbundet för att lågkonjunkturen kan få förödande effekter för kvinnor.

Och den osedda avkastningen blir allt viktigare

I en globaliserad värld där ett företag i Haparanda konkurrerar med ett företag i Peking är det ”winner takes all” som gäller. Det går inte längre att vara ett helt okej företag lokalt för din konkurrens är hela världen.

I en sådan värld menar Housel att sparande ger dig en flexibilitet för karriär och investeringar som ökar i värde. Sparande ger dig möjlighet att ta ett jobb som betalar lägre än du tänkt eller investera över en längre tidshorisont.

Sparande förbättrar dina odds att lyckas, oavsett vad lyckas innebär för dig.