Vilka är bäst?

En evig diskussion inom finansvärlden är mellan aktiva fonder och passiva Indexfonder. I den här podden kommer vi jämföra aktiva fonder vs Indexfonder utifrån studier/statistik + en slutsats om vilka som är bäst för dig att investera i.

Därtill blir det en spekulation om när Indexfonder blir för stora och kan skada börsen i slutet av avsnittet.

Innehållsförteckning

Vad är en fond?

Om vi börjar från början, en fond är en sammansättning av olika värdepapper (oftast aktier) som valts ut av förvaltarna för fonden. Alla fonder har förvaltare men den stora skillnaden är hur urvalet av vilka aktier som ska ingå i fonden görs.

Två typer av fonder:

Vad är aktivt förvaltade fonder?

Aktiva fonder har ett team av personer med förvaltarna i spetsen som väljer ut aktierna som fonden ska investera i. Tillvägagångsättet för att välja ut aktierna baseras på analyser från teamet.

Gemensamt för aktiva fonder är att man försöka stockpicka, välja ut enskilda aktier som kommer överprestera index (marknaden i stort). Därför tenderar aktivt förvaltade fonder att han en överlag högre avgift än motsvarande passivt förvaltade fonder, ofta kallade Indexfonder.

Vad är Indexfonder?

Passiva Indexfonder har också ett team av personer som jobbar med fonden men antalet anställda är mycket lägre. Passivt förvaltade fonder, ofta kallade Indexfonder investerar i förutbestämda aktieindex vilket gör fonderna mycket mer kostnadseffektiv.

Ett aktieindex är en sammansättning av olika aktier som visar prisutveckling för indexets aktier. Du kan se aktieindex som en lista där aktier som är med uppfyller samma kriterier. Exempelvis investerar Avanzas gratisfond Avanza Zero i Omxs30 som består av Stockholmsbörsens 30 mest omsatta aktier.

Eftersom förvaltarna av Indexfonder inte behöver ett team för att analysera aktier blir avgiften mycket lägre. Generellt sätt ligger Indexfonders avgift på 0,2 till 0.5% i jämförelse med aktivt förvaltade fonder som generellt sett ligger på 1 till 1,5 % i avgift.

Forskningen är enig: Indexfonder är bäst (för majoriteten)

Bilden ovanför säger i princip allting du behöver veta. Det finns väldigt få forskare som argumenterar för att aktiva fonder är bättre att äga än Indexfonder. Billiga fonder innebär mer pengar till dig och mindre till förvaltarna.

Efter avgifter skapar aktivt förvaltade i majoriteten av fallen ingen överavkastning för sina fondägare. Nedanför följer en förklaring för dig som vill veta mer.

Varför föreslår min bank (oftast) aktiva fonder?

Finansbranschen i stort, banker och liknande pratar oftast varmt om aktiv förvaltning och att du kan hitta ”vinnarfonderna”. Anledningen till det är för att aktiva fonder är mycket mer lönsamma för banker. Avgifterna som går att ta ut är mycket högre vilket skapar ett egenintresse för banker att föreslå aktivt förvaltade fonder med höga avgifter.

Vad säger forskningen?

24% av fonderna underpresterade index, 75% presterade som index medan endast 0,6% överpresterade index. Väldigt dystra siffror för aktiva fonder där alla förvaltare säger att dem är annorlunda och att fonden kommer slå index konsekvent.

I Sverige har en liknande studie gjorts med i stort sett samma slutsats. Citatet nedanför kommer från författarnas slutsats.

”Investors wanting exposure to the Swedish stock market through mutual funds should be aware of the lack of persistence in fund returns and choose a passively managed fund with low or no fees rather than an actively managed fund.”

Harry Flam och Roine Vestman

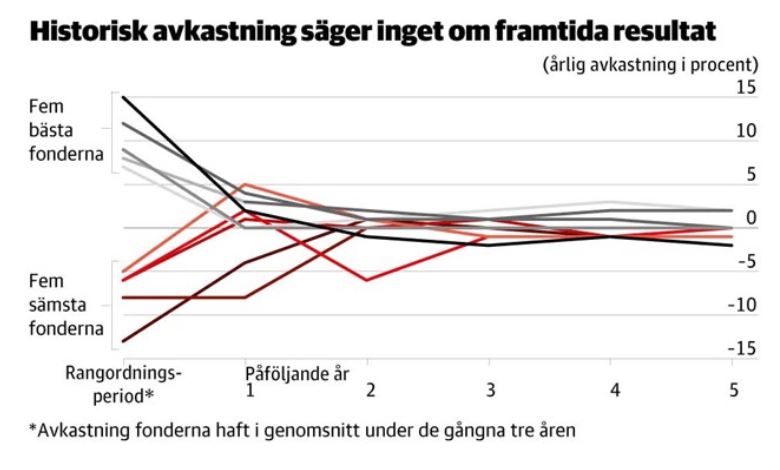

Nedanför är ett intressant diagram från Flam och Vestmans studie som visar på Reversion-to-mean vilket på svenska kan översättas till, regression till medelvärde. Enkelt förklarat visar diagrammet att det inte finns någon ihållighet i fonders prestation. Fonderna som överavkastat under ett visst antal år tenderar att få liknande avkastning som snittet på sikt.

Alan Sharpe: Simple Arithmetic

Möjligtvis har du stött på ”Simple Arithmetic” förut vilket betyder enkel aritmetik. Aritmetik är en gren inom matematik som fokuserar på att studera tal, subtraktion, addition, multiplikation och division.

Anledningen till att jag förklarar det här är för att vid studier av fonder refererar vissa forskare ofta till att det är ”Simple arithmetic” att en fondens avkastning kommer vara marknadens avkastning minus avgifter. Och att därmed är en indexfonder bättre att äga en aktiva fonder.

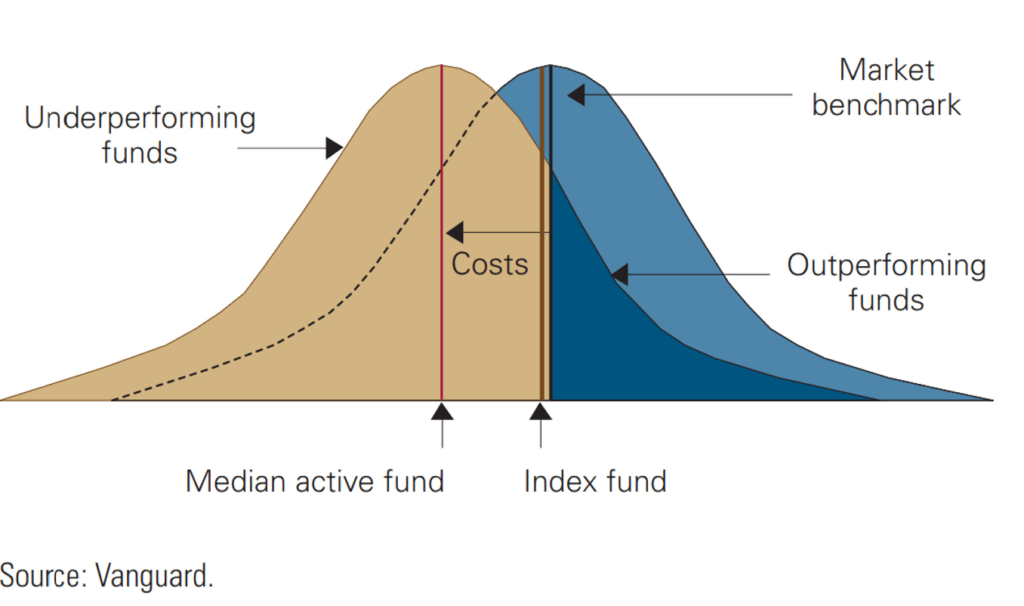

Alan Sharpe visade redan 1966 med enkel matematik just det här. Bilden ovan illustrerar att ”Market benchmark” är marknadens (index) avkastning. Sedan har du ”Outperforming funds” som är aktivt förvaltade fonder som lyckats överprestera. Det som sker är att efter avgifter kommer den genomsnittliga aktivt förvaltade fonder underprestera marknaden (index) mer än den genomsnittliga indexfonden. Det röda strecket visar den genomsnittliga avkastningen för aktiva och det bruna strecket passiva fonders avkastning efter avgift.

Om bilden är svårt att förstå gör det ingenting! Budskapet är att låga avgifter är att föredra och därför bör du välja Indexfonder.

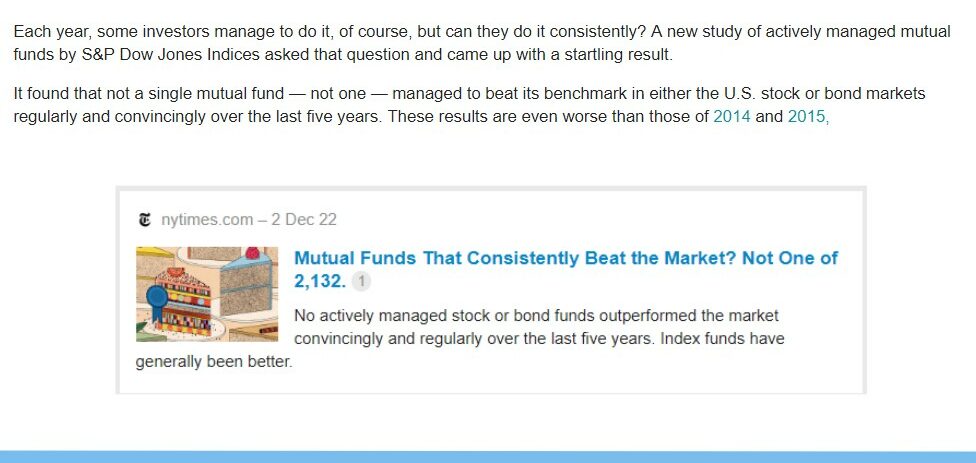

Fräsch studie!

Studien under stryker ännu en gång svårigheten i att välja aktiva fonder.

Går det att hitta fonder som kommer överprestera?

Du kan röka två paket cigaretter om dagen och leva tills du är 100 år. Dock är det väldigt osannolikt. Välj istället att leva hälsosamt och inte röka alls.

Allan S. Roth, How a Second Grader Beats Wall Street

Citatet ovanför är en översättning från boken How a Second Grader Beats Wall Street där författaren liknar rökning vid att försöka välja fonder som kommer överprestera index.

Du kanske kommer lyckas med att hitta aktiva fonder som överpresterar men det är högst osannolikt. Välj istället att köpa indexfonder och slipp bekymren med att försöka hitta aktiva fonder som kommer överprestera menar bokens författare.

Det här är såklart en förklaring men väldigt talande för hur svårt det är att välja aktiva fonder.

Även om du väljer rätt aktiva fonder

Individual investors in fact perform so poorly that one could use their mutual fund reallocations to predict future stock returns.

Andrea Frazzini and Owen Lamont, Dumb Money: Mutual Fund Flows and the Cross-Section of Stock Returns

Majoriteten av småsparare är dåliga på att tajma köp och sälj av fonder. Som citatet ovanför säger kan man till och med argumentera för att ett framgångsrikt sparande kan vara att göra tvärtemot köp/sälj av fonder som majoriteten gör.

Ytterligare exempel:

Peter Lynch stjärnfond Magellan fund förvaltad hos Fidelity presterade 29% i årlig genomsnittlig avkastning under 13 år MEN den genomsnittliga spararen förlorade pengar i fonden:

Fidelity noted that while the average annual returns of the fund itself were an astounding 29% from 1977-1990, the average investor in the fund actually lost money during that time by making emotional decisions-adding more after strong performance, selling during downturns, and outright market timing.

Även om du hittar rätt aktiva fonder är det enkelt att sälja bort sig. Det här kan också hända med indexfonder fast aktiva fonder tenderar att svänga mer vilket ökar risken för att du säljer bort dig.

10 (riktiga) tips för att välja aktiva fonder

Vill du försöka välja ut aktiva fonder trots allting som står ovan har jag skrivit en artikel om det. Anledningen till att jag skrivit artikel är för att det finns många mainstream tips för att välja ut aktivt förvaltade fonder som endast hjälper bankerna tjäna mer pengar. Därför har vi satt ihop en artikel med tips som faktiskt kommer hjälpa dig.

Läs vår artikel med 10 tips för att välja aktivt förvaltade fonder!

När blir indexfonder för stora? (spekulering)

Oro har lyfts från bland annat Michael Burry som förutsåg bostadsbubblan i USA som orsakade finanskrisen 2008 att indexfonder är en bubbla.

Indexfonder köper aktier i ett index utan att ta hänsyn till investeringar vilket rubbar prissättningen av aktier ifall ingen aktivt köper och säljer aktierna utifrån värderingar.

Alltså behövs aktiva fonder och investerare som ser till att prissättningen är korrekt. Indexfonder åker snålskjuts på aktiva fonder helt enkelt för prissättningen måste fungera.

Det här är en viktig diskussion att ha eftersom i teorin finns det helt klart nackdelar med att indexfonder blir för stora. Även om Indexfonder existerat i ungefär 50 år har storleken varit relativt liten. För varje år ökar inflödena till indexfonder i förhållande till aktiva fonder. I nuläget finns ca 20% av all fondförmögenhet i indexfonder.

Jag spekulerar i videon nedan om när Indexfonder blir för stora och hur framtiden kan se ut ifall du är intresserad:

Sammanfattning

Hoppas att du förstått lite mer om skillnaden mellan aktiva fonder och passiva Indexfonder. Artikeln talar sitt tydliga språk från början, Indexfonder är generellt sett bäst att äga för småsparare avkastningsmässigt.

Känner du dock ett stort intresse för för att försöka välja aktiva fonder, kör hårt! Men kom ihåg att du med högst sannolikhet kan köpa Indexfonder och lägga tiden det tar att försöka välja ut ”rätt” aktiva fonder på något annat samtidigt som du får högre avkastning med Indexfonder.

Exempelvis kan du ha en liten del av portföljen i aktiva fonder för att du vill försöka hitta ”rätt” aktivt förvaltade fonder för att du tycker det är kul.

För dig som vill investera framgångsrikt och lägga minimal tid på dina investeringar är forskningen kring fonder som en tidig julafton. Välj indexfonder genom att själv sätta ihop en fondportfölj eller det allra enklaste, välj en fondrobot som gör till och med fondvalen plus ombalanseringen åt dig!

Vill du läsa ännu mer om forskning kring fonder rekommenderar jag:

-Rikatillsammans, går igenom mer forskning i detalj.

Jag diskuterar jättegärna något i artikeln med dig! Du kan skriva till mig på Instagram eller i Discord servern med 700 medlemmar.

//Oliver