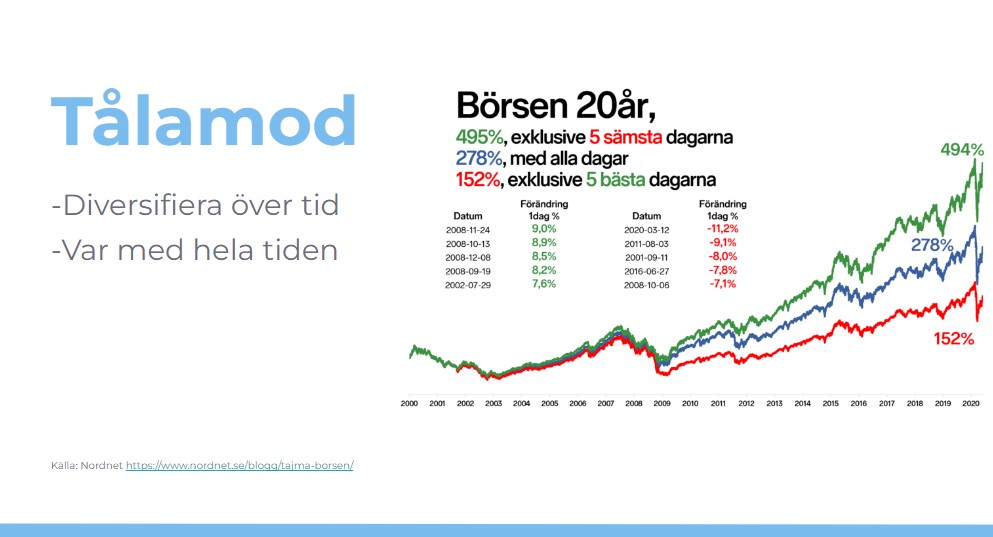

En fundamental del av att investera är tålamod! Du kan inte investera pengarna och förvänta dig att pengarna har dubblats dagen efter!

Du måste diversifiera över tid vilket betyder att du investerare på 5, 10 eller 15+ år vilket ger dig själv möjligheten av börsens historiska avkastning. Har du en för kort sparhorisont kan du hamna i läget som vi har på börsen 2022. En stor nedgång som är tråkig att behöva cash ut från.

Därför vill du ha en tillräckligt lång horisont för att låta pengarna växa, för visa år är börsen ner! Så är det bara! Men om du har tillräckligt lång sparhorisont kommer dina pengar växa över tid

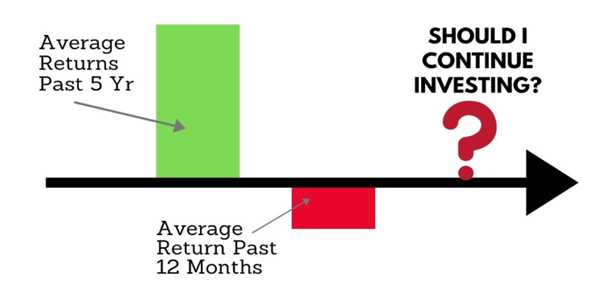

Exempelvis att vid spekulationer om ett års framtida avkastning är det vanligt att övervärdera föregående års börsår istället för att titta ur ett längre perspektiv (5-10 år tillbaka). Inför 2022 var majoriteten av alla artiklar om börsen positiva. Baserat på börsåret som vi upplevt kommer högst troligen artiklarna inför börsåret 2023 vara  NEGATIVA!

NEGATIVA!

Jag säger inte ifall börsåret 2023 kommer vara positivt eller negativt. Min avsikt är att belysa kortsiktigheten i uppskattningen av framtida utfall.